ont adopté un système par répartition [Wirsindklein / Pixabay]")

Alors que tous les pays de l'Union européenne (UE) ont adopté un système par répartition, le calcul des droits à la retraite varie d’un Etat européen à l’autre.

Avant de tomber, François Bayrou avait annoncé la couleur avec son plan d'urgence «Stop dette» : selon lui, tous les Français devraient payer leur écot au redressement des finances publiques, avec notamment un gel des prestations sociales et des pensions de base l'an prochain. En tout, l'ex Premier ministre prévoyait une économie de 43,8 milliards d'euros, dont les principaux en mettant même à contribution les retraités.

Si le gouvernement a chuté, lundi 8 septembre, avant même d'avoir dévoilé le détail de son budget, celui-ci ne prévoyait pas seulement de demander un effort aux retraités en 2026 mais jusqu'en… 2030. Dans le détail, le gouvernement avait prévu de minorer la revalorisation des retraites de base de 0,4 point de pourcentage par rapport à l'évolution de l'inflation chaque année entre 2027 et 2030.

À l'heure actuelle, le mode de calcul du financement du régime de retraite par répartition en France (pension de base des salariés) repose principalement sur la durée de cotisation (nombre de trimestres travaillés), le taux d'annuités (variable selon l'âge de départ) et le salaire de référence. Mais qu'en est-il du financement des retraites chez nos voisins européens ?

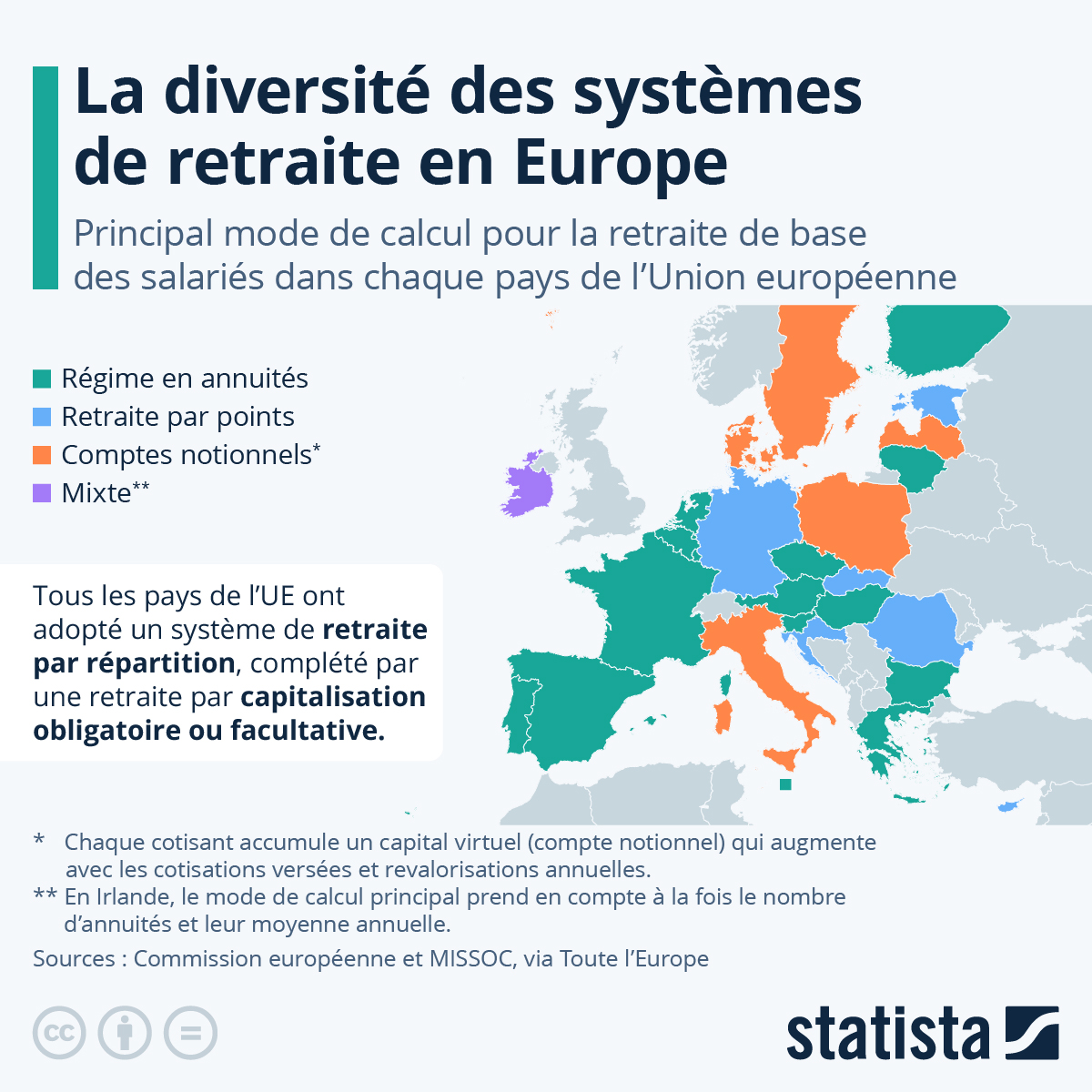

Annuités, points et comptes notionnels

Actuellement, tous les pays de l'Union européenne (UE) ont adopté un système par répartition, complété de manière obligatoire ou facultative par une retraite par capitalisation (s'appuyant sur divers dispositifs d'épargne). Cependant, différents modes de calcul sont utilisés pour définir le montant des pensions de base touchées par les retraités européens.

Comme détaillé sur l'infographie de Statista, reprenant notamment des données de la Commission européenne, au sein de l'UE, on dénombre trois principaux modes de calcul : le régime en annuités - comme la France, la Belgique et l'Espagne, les retraites à points - comme en Allemagne et en Irlande, ainsi que les comptes notionnels, comme en Italie et en Suède.

Utilisés par la majorité des pays de l'Union européenne, le calcul par régime en annuités dépend de trois facteurs : le salaire de référence, la durée de cotisation (nombre d'années ou de trimestres travaillés) et le taux d'annuités (ou taux de liquidation, maximal lorsque le retraité remplit une double condition d'âge et de durée totale validée).

Dans le système à points, le montant de la retraite dépend du nombre de points accumulés, de la valeur attribuée à chaque point (généralement déterminé par les partenaires sociaux) et de l'âge de départ.

Quant aux comptes notionnels, utilisés dans cinq États membres (contre quinze pour les annuités et sept la retraite à points), ils reposent sur l'accumulation d'un capital virtuel qui augmente avec les cotisations versées et les revalorisations annuelles.